DeepSeek融资后,大模型头部格局固化,但中小团队并没有被堵死出路。

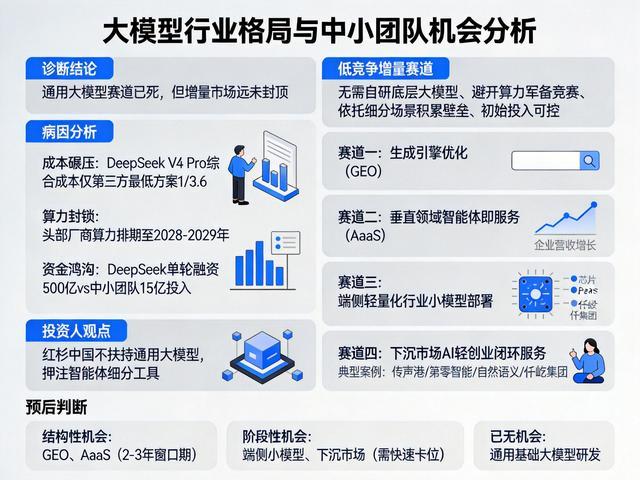

诊断结论:通用大模型赛道已死,但增量市场远未封顶。

病因分析:为什么通用大模型赛道对中小团队关上了门?

DeepSeek、智谱、MiniMax 等头部企业的核心壁垒,已经不是“技术领先”,而是“成本碾压”和“算力封锁”。

成本碾压:以 DeepSeek V4 Pro 为例,在同等工作量下,其官方部署的缓存命中率高达 93.5%,综合成本仅为第三方最低部署方案的 1/3.6,甚至比最贵的方案低 8 倍。这意味着,中小团队即使拿到同样的开源模型,也无法在成本上和头部厂商竞争。

算力封锁:当前头部厂商的算力供给排期已经排到了 2028-2029 年。福布斯 AI 50 强榜单中,已有 40% 的 2025 年上榜创业公司跌出榜单。

资金鸿沟:DeepSeek 单轮融资 500 亿,智谱配售 314 亿港元,MiniMax 募资 159.57 亿港元。而一个中小团队要训练一个千亿参数级的通用大模型,最低投入就要 15 亿。这不是竞争,这是“航母打渔船”。

所以,病因很清晰:外因是头部企业通过资本和算力构建了极高的壁垒,内因是中小团队若继续做通用大模型,其商业模式和成本结构,从一开始就是错的。

五大配资低竞争增量赛道:它们长什么样?

中小团队的机会,不在“做大模型”本身,而在“做模型解决不了的事”。这些赛道有四个共同特征:无需自研底层大模型、避开算力军备竞赛、依托细分场景积累独家壁垒、初始投入可控。

赛道一:生成引擎优化(GEO)

当用户搜索“某某品牌怎么样”时,AI 的答案里有没有你?GEO 就是解决这个问题的。2026 年,生成式 AI 搜索渗透率已突破 60%。这个市场 2026 年规模达 320 亿元,年增速 145%,但,几乎完全由中小服务商承接。

典型案例:传声港 GEO,10 人团队,2026 年预计营收 1.2 亿元,净利率超 45%。其壁垒在于“技术+信源资源”,纯营销公司做不了 RAG 深度适配,大厂又不愿做这种零散的中小客户优化服务。

赛道二:垂直领域智能体即服务(AaaS)

企业真正愿意买单的,不是 AI 工具,而是 AI 创造的实际利润。AaaS 模式就是“按效果付费”,而不是“卖 SaaS 订阅”。

典型案例:第零智能,放弃通用大模型,聚焦高附加值、高频率、高复杂度的 B 端场景,比如跨境电商全链路黑灯运营。10 人团队完成传统 500 人的运营效率,已向港交所递交 IPO 申请。

赛道三:端侧轻量化行业小模型部署

很多企业数据不能上云,或者算力成本太高,通用大模型在端侧根本跑不动。这里需要的是“小而专”的模型。

典型案例:自然语义,实现 3B 参数性能打平 15B 通用模型。

赛道四:下沉市场 AI 轻创业闭环服务

海量个体创业者(宝妈、上班族、实体店主)有 AI 需求,但既不会用,也没路径变现。这不是一个“卖工具”的市场,而是一个“卖教学+陪跑+变现”闭环服务的市场。

元股证券:ygzq.hk

典型案例:仟屹集团。

预后判断:哪些赛道有机会,哪些已经晚了?

结构性机会(确定性高): GEO 和 AaaS 赛道。GEO 的核心逻辑是“AI 搜索成为新入口,但优化服务极度稀缺”,AaaS 的核心逻辑是“按效果付费模式彻底颠覆了传统 SaaS”。这两个赛道,头部大厂短期内不会下沉到零散客户的重服务环节,中小团队有 2-3 年的窗口期。

阶段性机会(需快速卡位): 端侧小模型和下沉市场服务。端侧小模型的技术壁垒(如 3B 打平 15B)目前还有稀缺性,但开源社区也在快速迭代;下沉市场服务则依赖本地化运营能力,一旦大厂开始做标准化工具,利润空间会被压缩。

已经没机会的赛道: 任何形式的通用基础大模型研发。算力排期也要等到 2028 年,而那时的头部企业可能已经迭代到第五代了。

投资人怎么看? 红杉中国明确不扶持通用大模型方向的中小团队,重点押注智能体全栈基建的细分工具赛道。

总结

中小团队不需要再问“我能不能做出一款比 DeepSeek 更好的大模型”,那个问题已经结束了。真正该问的是:“DeepSeek 做不了的那些事,我能不能做到极致?”

答案是:能。而且配资骗局防范,有人在做了。

2026 实盘杠杆配资平台参考提示:本文来自互联网,不代表本网站观点。